Relazioni Trimestrali

Carmignac Sécurité: Lettera del Gestore

Analisi della performance trimestrale

Nel secondo trimestre dell’anno, è diventato molto più difficile interpretare i mercati finanziari. Le aspettative per una forte ripresa economica globale sostenute dalla prospettiva della ripartenza economica, in concomitanza con l’accelerazione delle campagne vaccinali e il superamento degli obiettivi di inflazione consentito dalle Banche Centrali, avevano fatto aumentare i tassi d’interesse nel primo trimestre. Tuttavia, questa tendenza aveva registrato un’inversione di tendenza alla fine di marzo negli Stati Uniti e a metà maggio nell’Eurozona.

Tale inversione di tendenza è riconducibile a diversi fattori. Tanto per iniziare, i dati sull’occupazione negli Stati Uniti si sono attestati a un livello nettamente inferiore alle previsioni degli economisti, mentre l’inflazione statunitense e quella cinese hanno inaspettatamente registrato un rialzo. Inoltre, la posizione meno accomodante adottata dalla Federal Reserve (Fed) ha preso in contropiede la comunità degli investitori, e ciò ha accentuato l’appiattimento della curva dei rendimenti in atto. Gli operatori dei mercati finanziari hanno scontato in anticipo le loro aspettative sull’aumento dei rendimenti (con i rendimenti dei Treasury a 2 anni che sono aumentati di 8 punti base durante il trimestre), e ora temono che la Fed possa commettere errori di politica monetaria, determinando un brusco rallentamento della crescita economica (il che spiega il motivo per cui i rendimenti a 30 anni siano calati di 33 punti base nello stesso periodo). Inoltre, benché l’inflazione effettiva sia aumentata in modo significativo, gli investitori non ritengono che questa tendenza sia destinata a proseguire. Attribuiscono l’attuale spinta inflazionistica a una combinazione tra una fase di recupero rispetto allo scorso anno e le difficoltà di approvvigionamento a livello di offerta, in una ripresa che è decollata troppo rapidamente. L’esempio più eclatante delle difficoltà di approvvigionamento è costituito dalla carenza di semiconduttori, che ha penalizzato il settore automobilistico. I mercati obbligazionari europei hanno seguito l’esempio di quelli statunitensi, anche se con un certo ritardo e in misura più ridotta. L’aumento dei rendimenti obbligazionari tedeschi durante la prima parte del trimestre non si è comunque ancora esaurito. Alla fine del trimestre, il rendimento decennale si è attestato in rialzo di 10 punti base, a –0,21%¹.

Ci si poteva aspettare che una situazione così difficile da comprendere aumentasse la volatilità di mercato, normalmente una brutta notizia per gli investitori nel credito, ma ciò non è accaduto. La volatilità si è mantenuta molto bassa e ha quindi sostenuto le strategie di carry trade, anche nelle obbligazioni corporate. Sul mercato dell’euro gli spread creditizi, nel caso degli emittenti investment grade, si sono ridotti in media di 7-8 punti base, con la conseguenza che questa asset class ha generato ulteriori plusvalenze oltre a quelle derivanti dal carry trade. Nel corso del trimestre, il segmento più speculativo del mercato ha generato una performance addirittura migliore, con una riduzione degli spread di circa 20 punti base e un apprezzamento dell’indice obbligazionario high yield europeo di circa l’1,45%.

Qual è il posizionamento del Fondo?

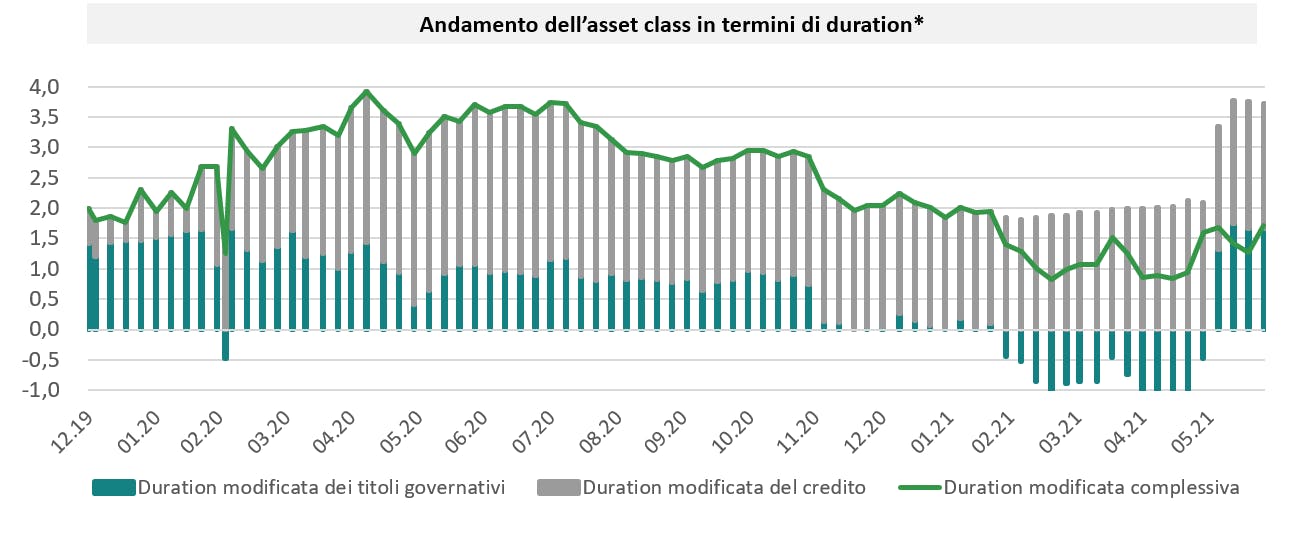

Durante il secondo trimestre abbiamo ristrutturato il portafoglio di Carmignac Sécurité in modo significativo.

- In primo luogo, abbiamo aumentato l’esposizione al credito corporate in un’ottica di continuità con l’approccio adottato alla fine del primo trimestre del 2021. L’aumento dei rendimenti dall’inizio dell’anno ci ha consentito di ricercare rendimenti assoluti che offrivano opportunità interessanti in termini di carry trade.

- In secondo luogo, abbiamo reintrodotto in portafoglio i titoli governativi italiani a partire dalla metà di maggio. Alla fine del trimestre, la duration modificata delle posizioni nei titoli italiani, tra obbligazioni governative e corporate, si attestava a circa 1.

- La nostra esposizione alle obbligazioni CLO (Collateralised Loan Obligations) è anch’essa aumentata, per la prima volta da diversi trimestri. Il mercato primario ha offerto opportunità interessanti in emissioni di rating molto elevato, che ci hanno indotti ad aumentare l’esposizione di oltre 1 punto percentuale, a circa il 7,5% del portafoglio.

Al contrario, abbiamo mantenuto il nostro posizionamento a breve termine sul mercato obbligazionario di Stati Uniti e Regno Unito, due economie che si trovano in una fase molto più avanzata del ciclo economico rispetto all’Eurozona. Alla fine del trimestre, la duration modificata complessiva del Fondo era pari a circa 2, in rialzo rispetto a 1 alla fine di marzo. L’aumento della duration modificata ci ha consentito di attutire l’impatto derivante dall’inversione di tendenza dei rendimenti, registratasi durante il periodo.

Quali sono le nostre prospettive per i prossimi mesi?

Il nostro portafoglio è quindi costituito da posizioni lunghe in asset che offrono spread soddisfacenti (prevalentemente credito corporate e obbligazioni italiane), dove il rischio di tasso d’interesse è parzialmente coperto da posizioni corte in titoli governativi britannici e statunitensi e da swap. Anche qualora i tassi di interesse dovessero tornare a crescere, l’aumento non sarebbe così significativo da esercitare pressione sugli asset rischiosi. Riteniamo che le principali Banche Centrali eviteranno di compromettere la ripresa economica intervenendo troppo rapidamente e/o in modo troppo sostenuto, come hanno fatto alla fine del 2018. Le fasi finali del ciclo economico (e probabilmente ci stiamo avvicinando al termine di un ciclo economico di estremo allentamento della politica monetaria) sono spesso accompagnate dalla volatilità dei mercati finanziari. Ciò renderà necessaria una flessibilità ancora maggiore nella modalità con cui Carmignac Sécurité gestirà il portafoglio nei prossimi mesi.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +5.10 % |

| Indice di riferimento | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +3.16 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.42 % | +1.29 % | +0.98 % |

| Indice di riferimento | +0.41 % | +0.12 % | +0.11 % |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 29/11/2024

| Costi di ingresso : | 1,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,11% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | Per questo prodotto non si applicano le commissioni di performance. |

| Costi di transazione : | 0,24% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |

Carmignac Sécurité AW EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

PERDITA IN CONTO CAPITALE: Il portafoglio non gode di alcuna garanzia o protezione del capitale investito. La perdita in conto capitale si produce al momento della vendita di una quota a un prezzo inferiore rispetto al prezzo di carico

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Fonte: Carmignac, 30/06/2021.