Flash Note

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress)

Carmignac Investissement: Lettera del Gestore

1° trimestre 2021

Nel primo trimestre del 2021, Carmignac Investissement1 ha registrato un rialzo pari a +3,82% rispetto a +8,86% dell’indice di riferimento2.

Il mercato azionario ad oggi

Pur avendo conseguito rendimenti positivi nel primo trimestre del 2021, Carmignac Investissement ha registrato un rallentamento rispetto all’indice di riferimento dopo l’ottima sovraperformance del 2020. I mercati hanno iniziato l’anno sospinti dalla crescente distribuzione dei vaccini, dalle speranze di ripartenza delle economie, dalle politiche fortemente accomodanti delle Banche Centrali, e dal massiccio sostegno fiscale dei governi. Questo contesto ha alimentato l’aumento dei rendimenti obbligazionari e del rally del mercato azionario, trainato dai titoli value. Infatti, il primo è strettamente correlato alla sovraperformance dei titoli finanziari, mentre l’aumento dei prezzi delle materie prime ha contribuito a fare in modo che il settore energetico registrasse rendimenti a due cifre; il Fondo era sottoesposto a entrambi i settori. Allo stesso tempo, l’aumento dei tassi d’interesse ha penalizzato i titoli growth a lunga duration, che sono fondamentali per il portafoglio.

Negli Stati Uniti, la rapida ripresa del ciclo economico, guidata da una campagna vaccinale efficace e da stimoli fiscali straordinari, ha determinato il forte apprezzamento del dollaro, che ha penalizzato i mercati emergenti e le posizioni nei titoli cinesi. Riteniamo che probabilmente questa serie di eventi, che ha inciso negativamente sulla performance relativa del Fondo nel trimestre, si stabilizzerà o invertirà la tendenza nel corso dell’anno.

Il nostro processo di investimento ruota attorno all’identificazione delle tendenze di crescita secolare più promettenti, per investire in società in grado di registrare forte crescita indipendentemente dalle condizioni economiche. Ciò ci consente di elaborare forti convinzioni che possano sovraperformare sul lungo periodo, e di evitare di investire in aziende perennemente in difficoltà che non riescono a offrire una crescita interessante e visibile a lungo termine. Tuttavia, a volte ci troveremo a controbilanciare il nostro orientamento alla crescita con posizioni in strumenti derivati su indici ciclici, come abbiamo fatto nel trimestre con le posizioni lunghe sugli indici bancari europei e statunitensi, che hanno sostenuto la performance.

Allocazione del portafoglio

Durante il primo trimestre, siamo riusciti a generare alpha all’interno del portafoglio costituito da titoli a crescita secolare, appartenenti a settori come quelli healthcare, dei consumi e dei servizi di comunicazione. Tuttavia, la performance dei nostri titoli tecnologici ha registrato un rallentamento rispetto all’indice di riferimento2, in particolare nelle posizioni in Cina. Poiché l’economia cinese si trova in una fase più avanzata della ripresa ciclica rispetto a tutti gli altri paesi, nei prossimi mesi si potrebbe registrare un rallentamento, che favorirà le aziende che consentono di prevedere la crescita degli utili e che deteniamo in portafoglio. Infine, in vista del 2021 abbiamo aperto posizioni significative in società destinate ad apprezzarsi a seguito della ripartenza dell’economia europea, come Worldline (pagamenti digitali), e aziende legate al settore del turismo come Ryanair (compagnia aerea low cost), Amadeus (biglietteria), AENA (aeroporti spagnoli), Bookings.com (agenzia viaggi online), e Safran (motori a reazione a corto raggio).

Queste posizioni hanno sottoperformato le nostre aspettative nel primo trimestre, dato che la ripartenza dell’economia europea ha subìto un rallentamento dovuto alla scarsa distribuzione dei vaccini. Riteniamo che nel corso del secondo e del terzo trimestre, il numero di vaccinazioni in Europa aumenterà, e la sua economia potrà ripartire per soddisfare la forte domanda latente dei consumatori.

Tra i principali titoli che hanno contribuito alla performance del trimestre figurano Volkswagen, per la quale la nostra tesi di investimento è incentrata sull’ottimo posizionamento dell’azienda in vista del passaggio dai veicoli con motore a combustione interna ai veicoli esclusivamente elettrici, ma che ci ha anche offerto un’esposizione ciclica all’interno del portafoglio. Anche Alphabet e Facebook hanno registrato forti rialzi, grazie alle tendenze favorevoli nell’ambito della pubblicità digitale. Nel settore healthcare, Chongqing Zhifei, società cinese produttrice di vaccini, e Anthem, società americana di servizi sanitari, hanno entrambe generato ottimi rendimenti. Tra le società che hanno maggiormente penalizzato la performance figurano Chindata group, azienda cinese di data center, ed Elastic, società statunitense di software, entrambe con un profilo di crescita e di valutazione elevato che nel trimestre è risultato penalizzante, ma in cui conserviamo una forte convinzione.

Il nostro approccio alla selezione titoli punta a identificare aziende a crescita secolare, che offrono prospettive sugli utili solide e sostenibili nel tempo. Ricerchiamo società che per i loro prodotti e servizi operano su mercati di riferimento ampi e in crescita, e opportunità interessanti di penetrazione all’interno di questi mercati. Ricerchiamo innovazione e la capacità di indurre radicali cambiamenti innovativi in altri operatori di mercato. Benché le quotazioni azionarie di tali società siano in genere più elevate rispetto al mercato nel suo complesso, riteniamo che possano crescere rapidamente diventando valutazioni interessanti. A volte è possibile identificare un’azienda con prospettive di crescita nettamente superiori al mercato nel suo complesso, ma che viene scambiata a multipli di mercato, come abbiamo riscontrato nel primo trimestre con Facebook. Abbiamo approfittato di questa situazione, rendendo Facebook la nostra posizione principale, poiché crediamo fortemente nella sua capacità non solo di continuare a essere un’azienda leader nella pubblicità digitale, ma anche di capitalizzare sulle opportunità di monetizzazione grazie a Instagram, Whatsapp, e al social commerce.

Benché Carmignac Investissement sia focalizzato su società a crescita secolare, il suo processo di investimento non esclude la gestione attiva sia del dimensionamento delle posizioni, del loro profilo di rischio, che della ciclicità complessiva del portafoglio. Poiché riteniamo di trovarci in un contesto di aumento dei tassi d’interesse. riconducibile a una situazione di reflazione, abbiamo cercato attivamente di limitare l’esposizione ai segmenti che presentano crescita e valutazioni elevate, appartenenti alla serie di opportunità di crescita secolare. In concomitanza con la prudenza nei confronti delle valutazioni, abbiamo strutturato l’esposizione in funzione della ripartenza delle economie globali, principalmente attraverso società incentrate sul turismo europeo, come accennato precedentemente, ma anche sul turismo e la mobilità globali, come Carnival Cruise Lines e UBER. Nel corso del primo trimestre abbiamo aumentato la posizione in Capital One Financial, il principale emittente di carte di credito degli Stati Uniti, che offre al portafoglio sia l’esposizione alla “ripartenza” che l’effetto leva sull’aumento dei tassi d’interesse.

Prospettive

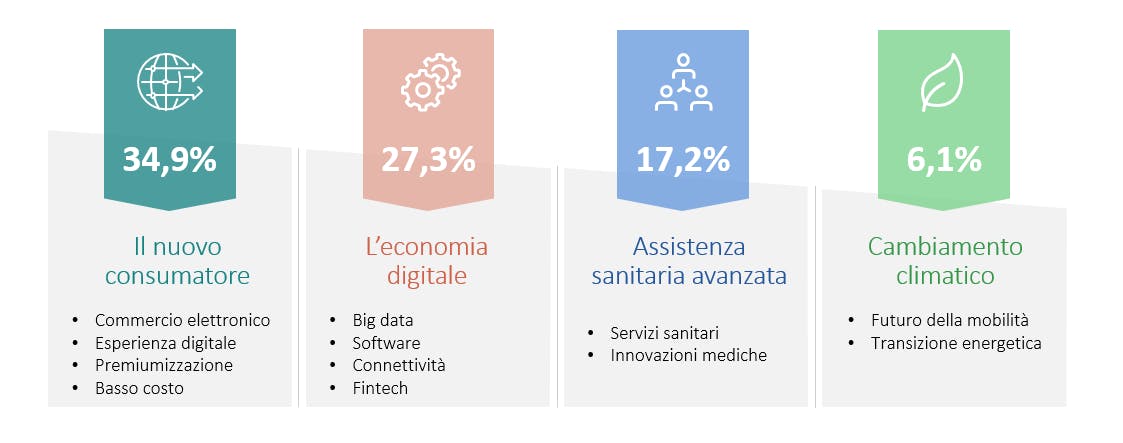

Nel complesso, manteniamo un portafoglio liquido e solido, costituito da investimenti di forte convinzione, diversificato in termini di aree geografiche, settori e tematiche. Le nostre tematiche principali ruotano attorno a:

Queste tematiche dirompenti si sono dimostrate particolarmente resistenti alla recessione economica globale innescata dal Covid. Molte delle loro curve di adozione hanno subìto una brusca accelerazione, spingendo al rialzo i tassi di penetrazione e i profitti sostenibili.

Con la ripartenza delle economie globali, crediamo fermamente che questi livelli elevati di penetrazione verranno mantenuti: consumatori e imprese continueranno a sostenere le forti tendenze incentrate su commercio elettronico, pagamenti digitali, infrastrutture cloud, pubblicità online e progressi medici.

Carmignac Investissement

Alla ricerca delle aziende vincenti di oggi e di domani

Fondo azionario internazionale privo di vincoli in termini di aree geografiche, settori o capitalizzazioni di mercato

Driver di performance che combinano tendenze a lungo termine e opportunità tattiche

Un processo di investimento rigoroso basato sull’analisi fondamentale bottom-up per massimizzare la generazione di alpha

Carmignac Investissement A EUR Acc

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

2025 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +25.03 % | - |

| Indice di riferimento | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +25.33 % | - |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +11.25 % | +11.62 % | +6.66 % |

| Indice di riferimento | +11.16 % | +12.45 % | +10.66 % |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 31/01/2025

| Costi di ingresso : | 4,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,50% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | 20,00% max. della sovraperformance in caso di performance superiore a quella dell'indice di riferimento da inizio esercizio, a condizione che non si debba ancora recuperare la sottoperformance passata. L'importo effettivo varierà a seconda dell'andamento dell'investimento. La stima dei costi aggregati di cui sopra comprende la media degli ultimi 5 anni, o dalla creazione del prodotto se questo ha meno di 5 anni. |

| Costi di transazione : | 1,30% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |

1 Carmignac Investissement A EUR Acc (ISIN: FR0010148981).

La performance passata non è necessariamente indicativa di rendimento futuro. Il rendimento può aumentare o diminuire a seguito di fluttuazioni valutarie. I portafogli dei Fondi Carmignac possono cambiare senza preavviso. Le performance si intendono al netto delle spese (ad eccezione di eventuali commissioni d’ingresso applicate dal distributore). Performance annualizzata al 31/03/2021.

2 Indice di riferimento: MSCI ACWI (USD) (con dividendi netti reinvestiti).

Carmignac Investissement E EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

AZIONARIO: Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni, dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono incidere sulla performance del Fondo.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

GESTIONE DISCREZIONALE: Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.